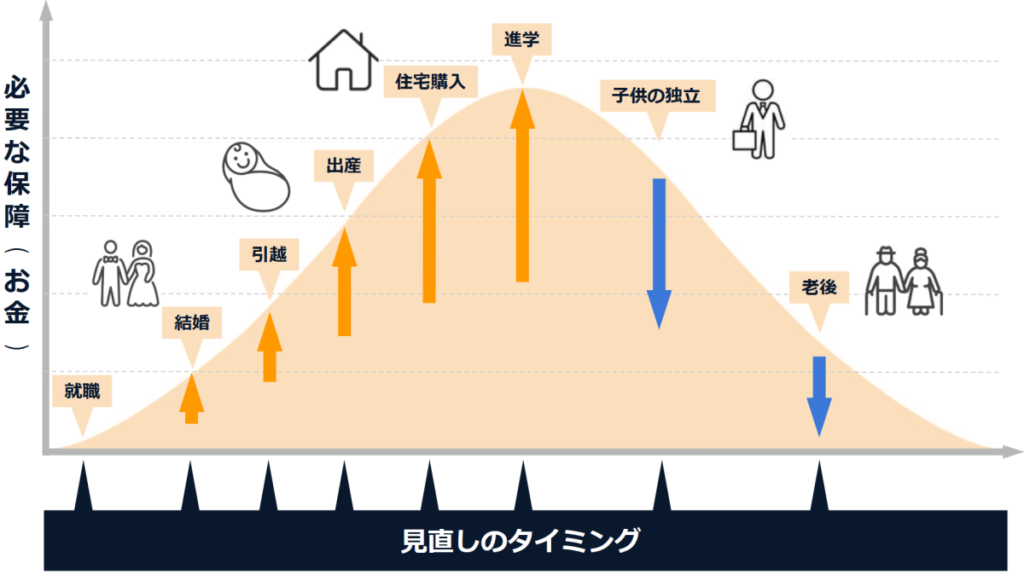

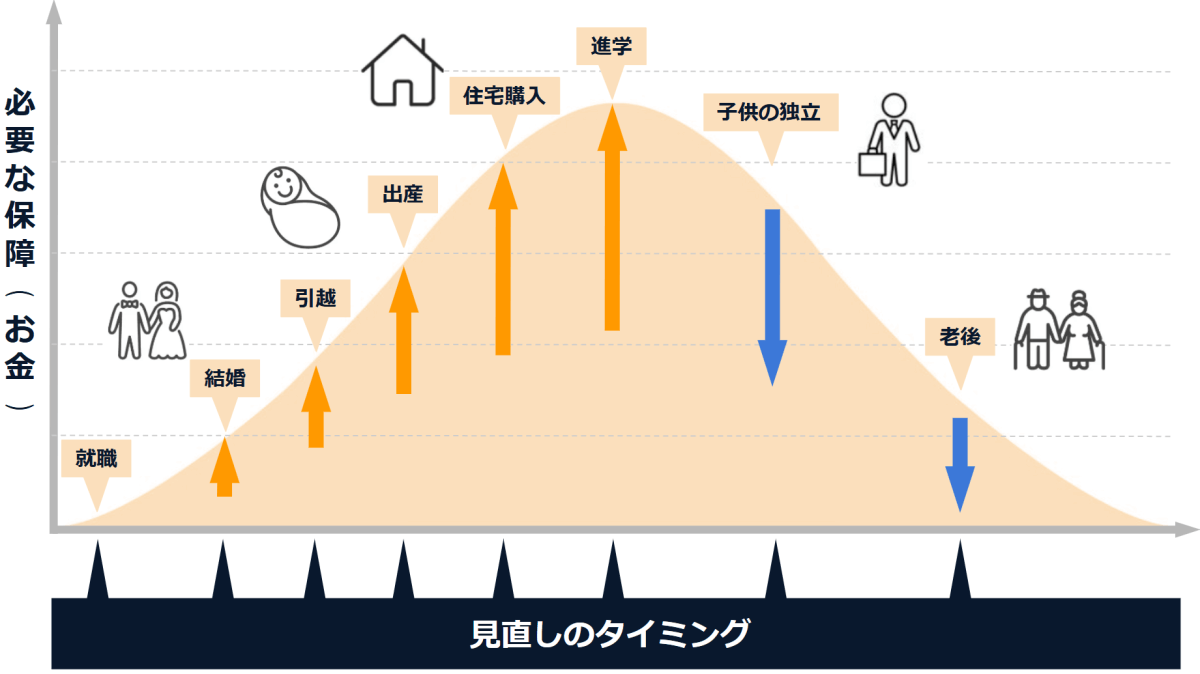

生命保険は、ライフイベントが発生するにつれて、見直しする必要があります。

複雑でややこしく感じる保険ですが、保険相談キャンペーンを利用すると、無料でFP(ファイナンシャルプランナー)に相談できるのでおすすめです。

保険見直しのタイミング

保険見直しタイミングは以下の通り。

※年代とライフイベントは目安であり、個人差はあります。

| 年代 | ライフイベント |

|---|---|

| いつでも | |

| 20代 30代 |

|

| 40代 | |

| 50代 | |

| 60代 |

それぞれについて詳しく解説します。

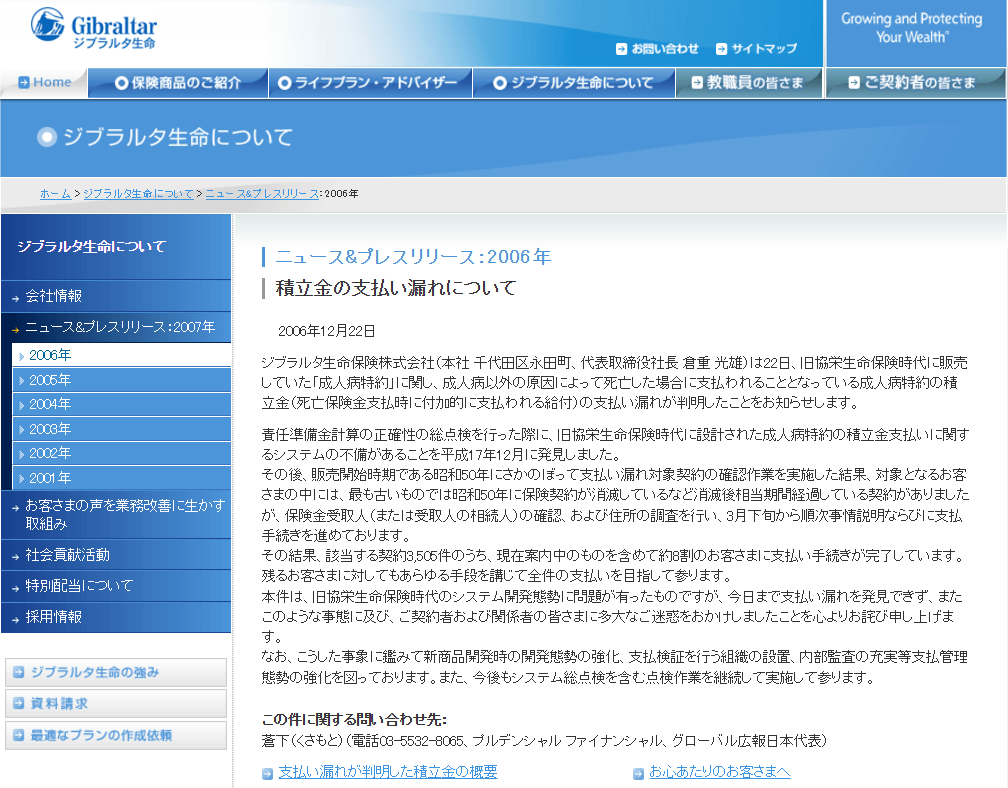

保険内容に不備が発覚した時

保険内容に不備がある、不都合が発生しそうな予兆がある、などの場合は早急に切り替えをしましょう。

実際に過去には、死亡によって支払われるべき保険が支払われていなかった、という支払い漏れがありました。

以下は、旧協栄生命(現ジブラルタ生命)による支払い漏れについてのニュースです。

引用:https://web.archive.org/web/20071030060730/http://www.gib-life.co.jp/st/about/news/2006/061222.html

滅多にあることではありませんが、100%ないとも言い切れない、過去には事例もあった、ということを頭の隅に入れておきましょう。

大事なお金を使ってこれまで積み立ててきたはずなのに支払われない、なんてことになったら保険の意味が全くありません。

結婚した時

結婚は保険見直しの第一のタイミングです。配偶者がいることで生活費や家計への責任が増えるため、死亡保障を含む生命保険の必要性が高まります。万が一の際、残された配偶者が生活を維持できる金額を設定しましょう。また、配偶者の有無や収入によって共済や医療保険の補償内容も調整が必要です。

具体的には、受取人の変更を忘れず行いましょう。既に加入している保険が独身時代のままだと、親族が受取人になっている場合があります。さらに、将来のライフイベント(出産、住宅購入など)を見越し、長期的な家計シミュレーションを立て、必要な保障額を確保することが重要です。

また奥さんは特に医療保険に早めに入っておきましょう。一般的には女性は、妊娠すると医療保険に入るのが難しくなります。妊娠に伴う疾病などが増える可能性があるからです。

子供が生まれた時

子供の誕生は経済的な責任が大きく変わるタイミングです。特に、親に万が一のことがあった場合に、子供が安定した生活を送れるよう、十分な死亡保障を確保する必要があります。また、教育資金の準備もこの段階で計画を始めるのが理想です。

親がさきに死亡してしまった場合、国から遺族年金が残された子供に支給されますが、遺族年金だけで生活費や教育費などすべてをやりくりするのは現実ではありません。

学資保険や貯蓄型保険は、子供の進学や将来の費用を効率よく積み立てる手段として有効です。同時に、医療保険の保障内容を確認し、子供の医療費や入院費もカバーできるプランに変更することも検討しましょう。生活費や養育費を具体的に計算し、家族全体の保障が過不足なく整うよう見直すことが重要です。

家を買った時

住宅購入は家計に大きな影響を与えるイベントです。住宅ローンを組む際、多くの人が団体信用生命保険に加入しますが、これだけでは不十分な場合もあります。ローン以外の家計費用や家族の生活費をまかなえる生命保険を検討しましょう。

また、住宅ローン完済後に保険の負担が軽くなるよう、掛け捨て型の保険を利用するのも有効です。火災保険や地震保険もこのタイミングで見直し、建物の価値や地域のリスクに合った保障を選びます。水災(水害)の有無によっても火災保険は大きくプランが変わります。住宅関連のリスクに備えるだけでなく、トータルで家計を最適化できます。

子供が進学した時

子供の進学は教育費が急激に増えるタイミングです。この時点で学資保険の満期金を活用したり、保険からの資金計画を具体化する必要があります。同時に、親の万が一の際に教育資金が不足しないよう、死亡保障を見直しましょう。

私立大学の場合、入学金だけでも30万円以上かかることも珍しくありません。以下は大学初年度にかかる平均的な学費です。

- 国公立大学:約80万円~100万円

- 私立大学(医・歯学部系除く):約120万円~160万円

また、教育費以外の家計支出も増える可能性があるため、医療保険やがん保険の保障内容も確認し、家計負担に応じた保険プランを検討します。貯蓄性のある保険を併用することで、必要な教育資金の積立と保障を効率的に両立できます。

子供が独立した時

子供が独立するタイミングは、家計の負担が軽減される一方で、自分たちの老後資金に注力できる時期です。死亡保障の必要額が減少するため、保障額を削減し、保険料の負担を軽減することを考えましょう。

同時に、医療保険や介護保険を強化することが重要です。老後に備え、長期的な医療費や介護費用を考慮したプランを選びます。また、貯蓄型の保険や個人年金保険を活用し、退職後の安定した収入源を確保する準備も行いましょう。

退職した時

退職は保険を見直す最後の大きなタイミングです。現役時代に比べて収入が減少するため、必要以上の保障を見直して、保険料負担を軽くします。死亡保障を大幅に削減し、医療保険や介護保険の充実に重点を置くことが一般的です。

また、退職後の生活費や医療費に対応できるよう、貯蓄型保険の活用や、年金保険の受け取り開始タイミングを確認しましょう。さらに、退職金や資産運用計画と併せて、保険内容をトータルで見直すことで、老後の安心を確保できます。

保険見直しの注意点5つ

保険見直しには以下5つの注意点があります。

- 無保険期間が発生しないようにする

- 現在の保険解約の際に、元本割れのリスクがある

- 希望通りの保険に加入できない場合がある

- 加入年齢があがるので保険料が高くなる場合がある

- がん保険には免責期間があり、保険料が支払われない期間がある

それぞれ詳しく解説します。

注意点①無保険期間が発生しないようにする

保険の見直し、切り替えによって保険に入っていない期間、いわゆる無保険期間が発生しないようにしましょう。

無保険期間に万が一のことがあると、当然のことながら保険金は出ません。高度障害や死亡してしまったとしても、1円ももらえない…という最悪なケースを招いてしまいます。

新しい保険を契約してから、これまでの保険解約を進めましょう。

注意点②現在の保険解約の際に、元本割れのリスクがある

満期を迎えずに保険を解約すると、受取総額が支払総額よりも少なるなるケースがあります。いわゆる元本割れです。

どのタイミングでどのくらいのお金が戻るのか、については返戻率によって算出でき、普通は保険証券や保険パンフレット、シミュレーション資料などに付帯しています。

返戻率100%であれば支払額と同額のお金が戻ってきますが、80%であれば20%の損失が生まれます。支払い経過年数が短い場合は、特に注意しましょう。

注意点③希望通りの保険に加入できない場合がある

誰もが必ず歳を取ります。20歳で加入した保険を見直しをするとなると、30歳の方であれば10年も歳を取っていることになります。

保険には、健康状態や年齢による加入審査があります。「若い頃は健康でなにも問題なかった」という人でも、30代40代にもなってくると、どこかしらに不健康のサインが現れてきても不思議ではありません。

20代の頃の感覚で、同じようにすぐに、希望した保険に加入できるわけではない、ということを肝に銘じておきましょう。

注意点④加入年齢があがるので保険料が高くなる場合がある

保険は若ければ若いほど安いです。若ければ病気や死亡リスクが低いからです。

前述の通り加入年齢の話をしましたが、保険見直しによって希望通りの保険の加入審査が通過したとしても、保険料は20代の頃よりも高くなる可能性があることに注意しておきましょう。

保険料と保障内容のバランスを考えた結果、保険を切り替えずに今の契約を継続する方が、総合的にメリットが大きいとなるケースもあるので、十分に検討しましょう。

注意点⑤がん保険には免責期間があり、保険料が支払われない期間がある

免責期間とは保険金が支払われない期間のことで、「待ち期間」とも呼ばれます。

がん保険では免責期間が設定されていることが多く、保険始期日(保険がスタートする日)を迎えても、約90日間は免責期間となっているなどのケースがあります。

保険に入っているのに支払われない期間があるのは納得できないような気もしますが、保険会社のルールなので、事前に確認しておきましょう。